La Secretaria de Relaciones Exteriores, Alicia Bárcena, ha emprendido hoy una significativa gira por cuatro ciudades de Texas y Ciudad...

La Dirección de Educación Municipal informó que continúan las visitas guiadas al Biblioavión, por lo que invitó a las escuelas...

La Dirección de Ecología de Ciudad Juárez llevó a cabo hoy la desinfección del Parque Borunda, uno de los espacios...

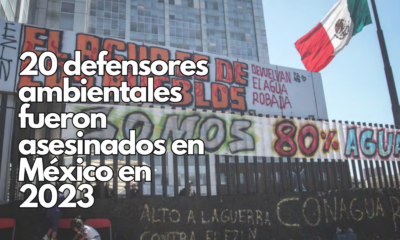

En México se registraron 20 agresiones letales contra defensores de derechos humanos ambientales en 2023, de ellos 19 fueron homicidios...

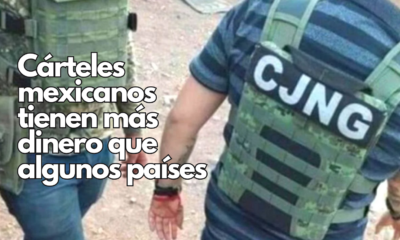

El fiscal general de EE.UU., Merrick Garland, reveló que cárteles mexicanos tienen ingresos más altos que los de algunos países....

Los cárteles mexicanos del narco tienen ingresos que son más altos que los de algunos países por lo que lidiar...

El alambre de púas en el límite del rancho de Poncho Nevárez en el río Grande fue colocado para ser...

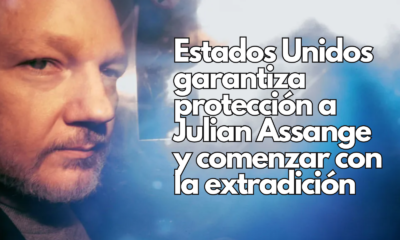

La defensa de Julian Assange evitó una extradición inmediata a Estados Unidos, alegando, entre varias cosas, que el gobierno de...

El presidente de los Estados Unidos, Joe Biden, se lanzará contra la economía de China debido a que este miércoles...

El piloto mexicano Sergio Checo Pérez (Red Bull) aseguró que el segundo puesto cosechado en el Gran Premio de Japón...

El enfrentamiento entre el Manchester City y el Real Madrid en los Cuartos de Final de la Champions League resultó...

México regresa a París, donde inició formalmente su historia olímpica en 1924. Decenas de sueños y de historias han ocurrido durante al...

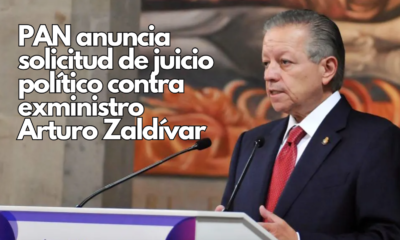

Kenia López Rabadán, senadora del Partido Acción Nacional (PAN), detalló hoy que presentará una solicitud de juicio político en contra del exministro de la Suprema...

El presidente Andrés Manuel López Obrador informó este miércoles que, tras la cumbre virtual de los países de la Comunidad...

Los primeros seis jurados han sido juramentados para el juicio contra Donald Trump, por presunta falsificación de registros comerciales, después...

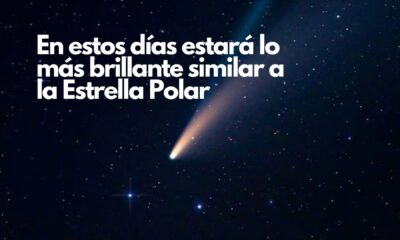

Durante las próximas semanas, desde México podrá verse el cometa “Diablo”, aunque en zonas con cielo oscuro y despejado, informó el...

Debido a su ubicación geográfica y a su propia historia, Israel es un país que están en constante conflicto, por...

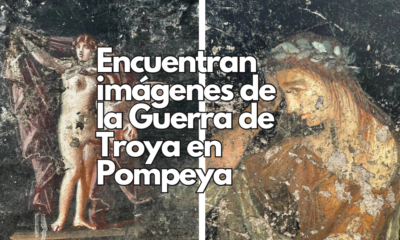

Arqueólogos han descubierto impresionantes imágenes que representan la Guerra de Troya en el parque arqueológico de Pompeya, en Italia. De acuerdo con...

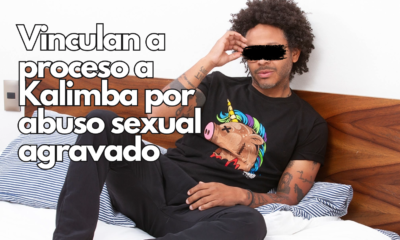

No es la primera vez que el cantante pop está metido en problemas legales por, presuntamente, abusar sexualmente de una...

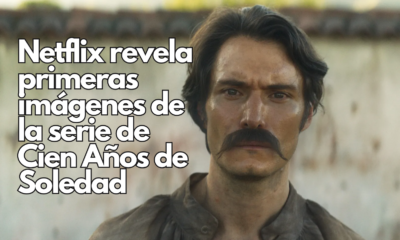

Cien años de soledad, considerada máxima obra del escritor Gabriel García Márquez, llega a Netflix bajo el formato de serie....

Después de que hace unas semanas Hannah Gutiérrez-Reed, armera de la película ‘Rust’ fuera declarada culpable de homicidio involuntario por...

Insólito… Una mujer ingresó a un banco de Río de Janeiro con una persona en silla de ruedas, nada inusual. Sin...

Al menos tres trabajadores de un bancoresultaron heridos hoy, 17 de abril de 2024, luego de que un cuentahabiente llegó a golpearlos, acusándolos de...

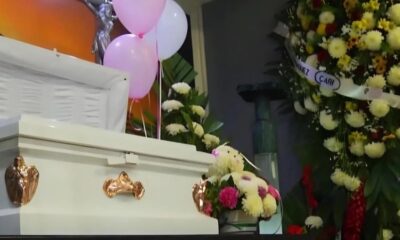

Una bebé que fue declarada muerta al nacer, resucitó durante su velorio, en Paraguay. De acuerdo con los primeros reportes, los médicos del Hospital...